Waarom het juiste contactkanaal het verschil maakt

Je hebt een vraag over je hypotheek en wilt gewoon snel en duidelijk antwoord. Klinkt simpel, toch? In de praktijk is het soms een hele zoektocht. Je hangt in de wacht, wordt doorverbonden, en voor je het weet ben je een uur verder. Het kiezen van het juiste kanaal voor je abn amro hypotheek contact is daarom geen kleinigheid; het kan je een hoop tijd en frustratie besparen. Het maakt namelijk nogal een verschil of je een snelle vraag hebt over je maandbedrag, of dat je een diepgaand gesprek wilt over het oversluiten van je hypotheek.

Recente klantbeoordelingen laten een interessant beeld zien. Hoewel de service van ABN AMRO over het algemeen een dikke voldoende krijgt (een 8,7 op Klantenvertellen.nl), hangt de ervaring sterk af van hoe je contact opneemt. Een simpele vraag wordt vaak vliegensvlug via de chat beantwoord, terwijl complex financieel advies echt een gepland gesprek met een specialist nodig heeft.

Stem je contactmethode af op je vraag

Denk even praktisch na over wat je precies wilt bereiken. Stel, je wilt weten wat de gevolgen zijn van een extra aflossing op je hypotheek. Dan is een telefoontje met een adviseur of misschien zelfs een afspraak op kantoor veel effectiever dan praten met een chatbot. Maar wil je alleen even weten wat de status is van je lopende aanvraag? Dan kan de online omgeving of een snelle chat je waarschijnlijk veel sneller helpen.

Door je vraag te koppelen aan de beste contactmethode, omzeil je de bekende struikelblokken. Een veelgemaakte fout is bijvoorbeeld bellen voor zaken die je eenvoudig zelf online kunt regelen, wat onnodige wachttijd oplevert. Andersom kan het bespreken van ingewikkelde onderwerpen via de chat juist weer voor misverstanden zorgen. Bedenk dus goed: wat voor vraag heb ik, en welke expertise heb ik daarvoor nodig? In de volgende paragrafen duiken we dieper in de specifieke kanalen, zodat jij precies weet waar je moet zijn voor een snelle en passende oplossing.

Telefonisch contact dat daadwerkelijk werkt

Het directe telefoonnummer voor hypotheekvragen kan je beste vriend zijn, mits je slim met het systeem omgaat. Veel mensen bellen op maandagochtend en vragen zich af waarom ze twintig minuten in de wacht hangen, terwijl dinsdagmiddag vaak veel rustiger is. De juiste timing kan dus echt het verschil maken tussen frustratie en een productief gesprek. Voor het ABN AMRO hypotheek contact bel je naar 0900 – 00 24 (gebruikelijke belkosten). De hypotheekexperts zijn bereikbaar van maandag tot en met vrijdag van 08:00 tot 21:00 uur en op zaterdag van 09:00 tot 17:30 uur.

Wees het keuzemenu te slim af

Voordat je de telefoon pakt, is een goede voorbereiding goud waard. Zorg dat je je persoonlijke en hypotheekgegevens bij de hand hebt. Dit klinkt misschien als een open deur, maar het bespaart je kostbare minuten aan de lijn. Denk hierbij aan:

- Je BSN (Burgerservicenummer)

- Je hypotheeknummer

- De specifieke vraag die je hebt, helder geformuleerd

Als je bijvoorbeeld belt over een mogelijke renteverlaging, formuleer je vraag dan concreet: "Ik wil graag de mogelijkheden bespreken om mijn hypotheekrente aan te passen." Een algemene vraag als "Ik heb een vraag over mijn hypotheek" leidt vaak tot onnodig doorverbinden.

Dit is ook een goed moment om te informeren naar toekomstige ontwikkelingen. De hypotheekrente die ABN AMRO aanbiedt, is namelijk sterk afhankelijk van het beleid van de Europese Centrale Bank (ECB) en de marktomstandigheden. ABN AMRO verwacht zelfs dat de hypotheekrente in 2025 zal dalen. Lees meer over de voorspelde renteontwikkeling op de website van ABN AMRO.

Wanneer bellen niet de beste optie is

Bellen is echter niet altijd de snelste weg naar een antwoord. Voor standaardvragen, zoals het checken van je saldo of het downloaden van documenten, ben je via de online omgeving vaak veel sneller klaar. Bellen is ideaal voor complexe situaties, zoals bij een scheiding, het oversluiten van je hypotheek, of als je persoonlijke begeleiding nodig hebt die een chatbot je niet kan geven.

Mocht je algemene vragen hebben over de klantenservice, bekijk dan onze gids over ABN AMRO klantenservice bellen voor meer tips. Door strategisch te kiezen, zorg je ervoor dat je telefoontje daadwerkelijk resultaat oplevert.

Online hypotheekservice die tijd bespaart

Veel mensen grijpen direct naar de telefoon als ze een vraag over hun hypotheek hebben, maar wist je dat je bij ABN AMRO veel zaken zelf online kunt regelen? Dit kan je een hoop wachttijd besparen. Via je persoonlijke online hypotheekdossier kun je bijvoorbeeld direct je actuele aflossingsstatus inzien, documenten uploaden voor een wijziging, of een simulatie maken voor een extra aflossing. Allemaal zonder een minuut in de wachtrij te staan.

Heb je vaker te maken met lange wachttijden? In onze gids over het vermijden van lange wachttijden bij klantenservices geven we meer praktische tips.

De ABN AMRO App en chatfunctie

Naast de website is de ABN AMRO app een ontzettend handig hulpmiddel. Met notificaties blijf je direct op de hoogte van belangrijke updates en heb je altijd en overal toegang tot je volledige dossier. Een functie die vaak wordt onderschat, is de chat. Voor een snelle statusupdate van je aanvraag of een relatief eenvoudige vraag is de chat vaak veel sneller dan bellen. Een medewerker kan direct iets voor je opzoeken terwijl jij ondertussen door kunt met je andere bezigheden. Dit maakt het een slimme keuze voor abn amro hypotheek contact bij niet-complexe vragen.

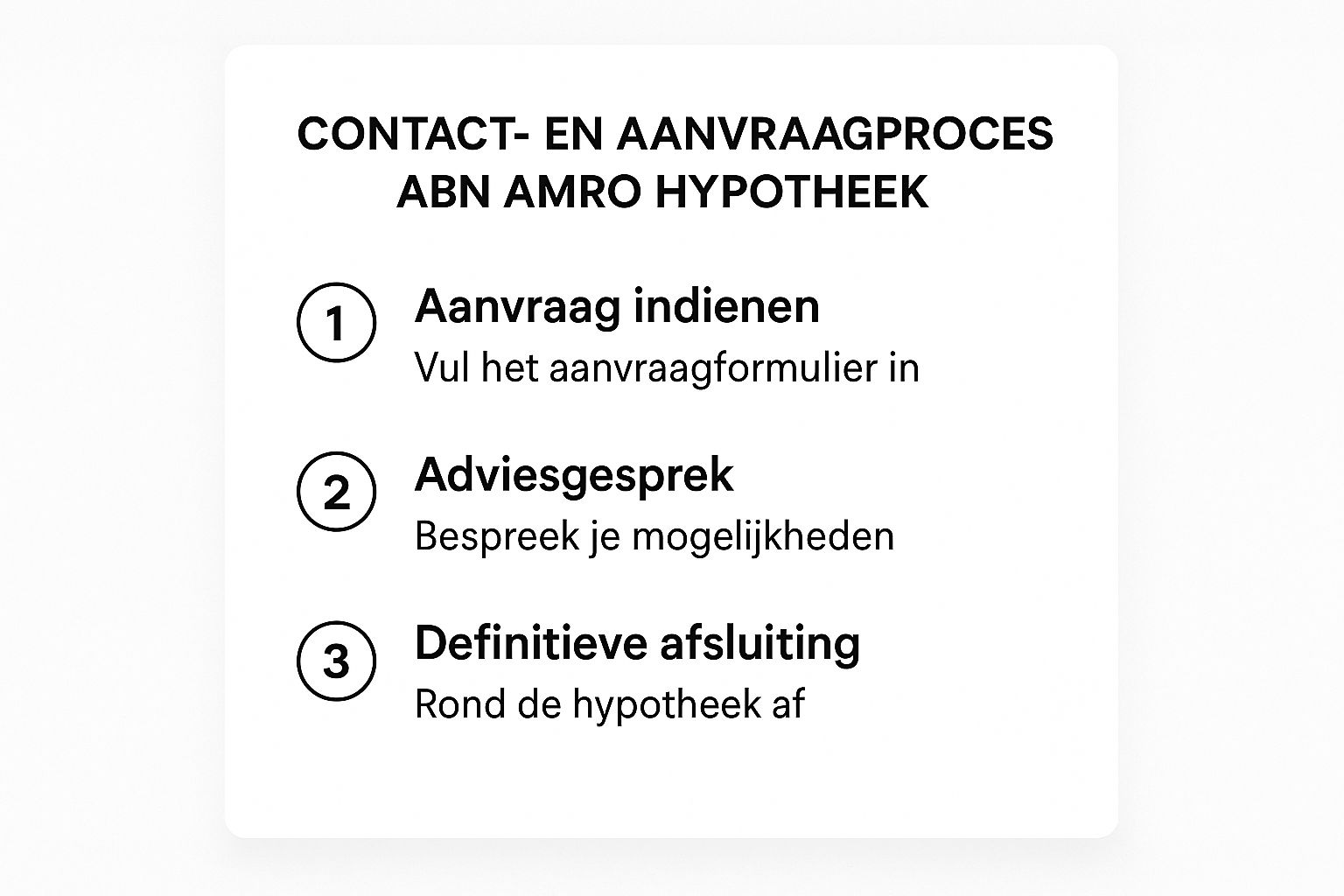

De onderstaande infographic geeft een helder beeld van de stappen in het hypotheekproces.

Zoals je kunt zien, verloopt de aanvraagfase grotendeels digitaal, wat het belang van een goede online omgeving benadrukt.

Wat je digitaal kunt regelen (en wanneer niet)

Je kunt meer hypotheekzaken digitaal afhandelen dan je misschien denkt. Een paar voorbeelden:

- Een compleet overzicht van je leningdelen en rentevaste periodes inzien.

- Je bouwdepot beheren en eenvoudig declaraties indienen.

- De gevolgen van een extra aflossing berekenen en deze ook meteen doorvoeren.

Wanneer is persoonlijk contact dan wel nodig? Denk aan strategische beslissingen, zoals het oversluiten van je hypotheek, het bespreken van ingrijpende financiële veranderingen, of als je de impact van een scheiding op je hypotheek wilt doorgronden. Loop je online tegen technische problemen aan? Probeer dan eerst een andere browser of herstart je apparaat. Als dat niet helpt, is bellen de meest logische volgende stap.

Wanneer een kantoorbezoek écht de moeite waard is

Hoewel je tegenwoordig veel online kunt regelen, is een persoonlijk gesprek soms gewoon onmisbaar. Niet elke hypotheekvraag vraagt om een rit naar een ABN AMRO kantoor, maar voor bepaalde situaties is een face-to-face gesprek goud waard. Vooral als je financiële leven wat ingewikkelder wordt.

Denk aan grote levensgebeurtenissen zoals een scheiding, het opstarten van je eigen onderneming, of een erfenis die je wilt inzetten voor je huis. In zulke momenten gaat het om meer dan alleen cijfers; het gaat om het schetsen van je hele toekomst. Een adviseur kan dan veel beter doorvragen en non-verbale signalen opvangen dan via de telefoon of chat.

Een afspraak plannen die resultaat oplevert

Een kantoorbezoek plannen is vooral slim als je voor strategische keuzes staat. Stel, je overweegt je hypotheek over te sluiten en wilt de verschillende opties naast elkaar zien. Een adviseur kan je op een scherm direct laten zien wat het verschil is tussen diverse rentevaste periodes en wat de impact daarvan is op je maandlasten. Dat maakt complexe beslissingen een stuk concreter.

Om zo'n gesprek echt productief te maken, is een goede voorbereiding het halve werk. Zorg dat je de volgende zaken bij de hand hebt en alvast hebt overdacht:

- Je financiële papieren: Denk aan recente salarisstroken, jaaropgaven en een overzicht van leningen of spaargeld.

- Jouw specifieke vragen: Schrijf van tevoren op wat je precies wilt weten. Bijvoorbeeld: "Wat zijn de voor- en nadelen van oversluiten vergeleken met extra aflossen in mijn situatie?"

- Je toekomstplannen: Wees open over je wensen voor de komende vijf tot tien jaar. Wil je misschien minder werken, of is er gezinsuitbreiding op komst?

Door goed voorbereid het gesprek in te gaan, haal je echt het maximale uit de expertise van de adviseur. Je maakt van een algemeen praatje een gerichte sessie over jouw persoonlijke situatie. Zo loop je de deur uit met een helder plan en concrete vervolgstappen, in plaats van met meer vragen dan je had.

Contact op het juiste moment in je hypotheektraject

Je hypotheekreis kent verschillende fases, en in elke fase heb je weer andere vragen of behoeften. Timing is hierbij alles. Weten wanneer en hoe je het beste contact opneemt met ABN AMRO kan je een hoop tijd en stress besparen. Een snelle vraag als je je net oriënteert, vraagt om een andere aanpak dan een dringende update tijdens je aanvraag. Het is de kunst om het juiste kanaal te kiezen voor je abn amro hypotheek contact op het moment dat het telt.

Strategisch contact opnemen per fase

Sta je aan het begin van je zoektocht naar een woning? Dan heb je waarschijnlijk vooral behoefte aan globale informatie. Je wilt weten wat je leenmogelijkheden zijn, zonder meteen een diepgaand adviesgesprek in te duiken. Een vrijblijvend videogesprek of een kort telefoontje is dan een prima start.

Zodra je jouw droomhuis hebt gevonden en het aanvraagproces begint, verandert de dynamiek. Dan wil je juist proactief en regelmatig geïnformeerd worden. Je wilt duidelijkheid over de status na de taxatie of vlak voordat je naar de notaris gaat. Op dat soort momenten is een direct lijntje met je adviseur, via de telefoon of een beveiligde e-mail, onmisbaar.

De timing van je aankoop kan ook invloed hebben op je financiering. ABN AMRO voorspelt bijvoorbeeld dat de huizenprijzen in Nederland in 2025 met ongeveer 7% zullen stijgen, gevolgd door een stijging van 3% in 2026. Deze ontwikkeling wordt onder meer gedreven door dalende hypotheekrentes en een aanhoudend woningtekort. Je kunt meer lezen over de verwachte ontwikkelingen op de woningmarkt via ABN AMRO Research.

Contact na het afsluiten van je hypotheek

Ook nadat de handtekeningen zijn gezet en je hypotheek loopt, kunnen er momenten zijn dat je contact nodig hebt. Denk aan het einde van je rentevaste periode, een wens om je hypotheek te verhogen voor een verbouwing, of als je extra wilt aflossen. Veel van deze zaken kun je tegenwoordig zelf regelen in je online bankomgeving. Maar voor complexere aanpassingen of bij financiële tegenwind, blijft persoonlijk advies van grote waarde.

Een praktische tip: wees realistisch over reactietijden. Een e-mail beantwoorden kan een paar werkdagen duren, terwijl een telefoontje directer is. Probeer je vragen te bundelen in één contactmoment. Dit is efficiënter voor zowel jou als de bank en voorkomt een eindeloze stroom van losse berichtjes. En zorg dat je weet wat je moet doen bij onverwachte problemen, zoals wanneer je met spoed je pas moet blokkeren. Meer informatie hierover vind je in onze gids over je ABN AMRO pas blokkeren.

Wat te doen als de standaard service niet volstaat

Soms kom je er met de gebruikelijke contactkanalen gewoon niet uit. Je krijgt misschien tegenstrijdige informatie over je hypotheekaanvraag, je dossier lijkt maar niet op te schieten, of je voelt je simpelweg niet gehoord door de medewerker aan de andere kant van de lijn. In zulke situaties is het goed om te weten dat je meer kunt doen dan alleen opnieuw bellen of mailen. Het is tijd om het abn amro hypotheek contact naar een hoger niveau te brengen. Maar hoe pak je dat slim aan?

Bouw je dossier op en escaleer de situatie

De eerste en misschien wel belangrijkste stap is alles goed documenteren. Houd een logboek bij van elk contactmoment. Noteer de datum, de tijd, de naam van de medewerker met wie je sprak en een korte samenvatting van het gesprek. Het klinkt misschien als wat extra werk, maar je bouwt hiermee een ijzersterk dossier op voor als je later een formele klacht moet indienen.

Merk je na een paar pogingen nog geen vooruitgang? Vraag dan specifiek om de teamleider van de afdeling te spreken. Leg rustig en duidelijk uit waarom de service tot nu toe niet voldoet en verwijs naar je eigen logboek. Dit laat zien dat je de zaak serieus neemt en een concreet probleem hebt dat aandacht nodig heeft.

Hoewel de website van ABN AMRO veel informatie biedt over het aanvragen of wijzigen van een hypotheek, mis je vaak een duidelijke route voor als het proces vastloopt. De stappen zijn helder, maar wat als je er eentje niet kunt afronden?

Schakel externe hulp in

Mocht zelfs een gesprek met een teamleider geen zoden aan de dijk zetten, dan kun je overwegen om hulp van buitenaf in te schakelen. Voor geschillen over financiële producten, zoals een hypotheek, kun je in Nederland terecht bij het Klachteninstituut Financiële Dienstverlening (Kifid). Zij treden op als een onafhankelijke partij die kan bemiddelen.

Een klacht indienen bij het Kifid is een serieuze stap. Zorg er daarom voor dat je de interne klachtenprocedure van ABN AMRO volledig hebt doorlopen. Wees wel realistisch: niet elk probleem vraagt om deze aanpak. Soms is geduld de beste raadgever, maar als je merkt dat er echt fouten in je dossier worden gemaakt, is escaleren de enige juiste weg vooruit.

Ben je op zoek naar het juiste telefoonnummer voor een snelle vraag of een complex probleem? Bespaar jezelf een lange zoektocht en vind direct de contactgegevens die je nodig hebt via KlantenserviceSpot.nl.